Hypothèses de calcul incertaines, paramètres trop nombreux, prédominance de la projection dans le futur des tendances observées dans le passé récent… Le discours des experts impliqués dans le dossier des retraites peut-il apporter plus qu’une synthèse exhaustive et précise de la situation actuelle ?

Pourquoi a-t-on besoin des experts ?

L’expertise scientifique est très courtisée.

La France mais aussi l'Europe font appel à elle. Car Bruxelles comme Paris tirent la sonnette d’alarme : l’arrivée à l’âge de la retraite des baby-boomers prévue en 2006, combinée à la hausse continue de l’espérance de vie, menacerait inexorablement la santé financière des systèmes de retraite.

L’encouragement à souligner l’urgence des réformes est fort, motivé par la quête d’une harmonisation sociale dont les systèmes de retraite constituent une composante essentielle. Reste à choisir les experts...

Qui sont les experts ?

Démographes, sociologues et économistes se partagent l’espace du débat scientifique autour des retraites. On pourrait y adjoindre les spécialistes de la médecine du vieillissement.

La pertinence des différents domaines d’expertise se déplace au gré des éclairages recherchés, des modalités de financement du système à l’organisation des soins palliatifs dans les services « long séjour » des hôpitaux. Se distinguent cependant des organismes devenus références, portés par leur statut institutionnel ou le sérieux de leurs contributions.

Où travaillent les experts ?

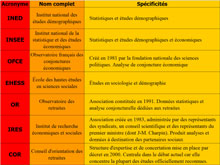

Statistiques et études démographiques relèvent ainsi de l’Institut national des études démographiques (INED) et de l’Institut national de la statistique et des études économiques (INSEE), lequel propose aussi de nombreuses sources de données économiques. Dans ce dernier domaine, l’Observatoire français des conjonctures économiques (OFCE), créé en 1981 par la fondation nationale des sciences politiques, est pour sa part régulièrement sollicité. L’Ecole des hautes études en sciences sociales (EHESS), enfin, complète ces analyses, associant le plus souvent sociologie et démographie.

Les spécialistes issus de ces quatre entités sont en général interrogés sur des points précis. Rapports de synthèse et propositions d’orientation émanent d’organismes plus spécifiques. L’Observatoire des retraites en fait partie. Cette association condense et commente données statistiques et études conjoncturelles : structures démographiques de l’emploi, niveaux des pensions, taux de cotisations, etc. L’Institut de recherches économiques et sociales (IRES) produit le même type d’expertises, à l’attention des partenaires sociaux. Neuf représentants de syndicats (CFDT, CFE-CGC, CFTC, CGT-FO, UNSA Education), neuf conseillers scientifiques (Jeanine Cohen, chargée de recherche au CNRS ; Gilles Ferreol, chercheur à l'université de Paris-X-Nanterre ; Gérard Deygas, directeur à la Banque de France ; José Ezratty, CEA ; Patrick Fridenson, directeur d'étude à l'EHESS ; Gérard Lafay, professeur à l'université de Paris-II ; Yves Lichtenberger, professeur à l'université de Marne-la-Vallée ; Robert Salais, directeur de l'IRESCO ; Jean-Marc Siroën, professeur à l'université de Paris-IX-Dauphine) et quatre représentants du Premier ministre (dont Jean-Michel Charpin, ancien commissaire au Plan) sont chargés de l’administrer.

La plupart des documents officiels soumis aux débats par les médias comme par la classe politique sont cependant préparés par deux institutions centrales : le Commissariat au Plan et le Conseil d’orientation des retraites (COR). Le COR, structure d’expertise et de concertation mise en place en 2000, a profité des études produites régulièrement par le Commissariat au Plan, parfois très contrastées, et les a actualisées et élargies pour remettre à la fin de l’année 2001 son premier rapport : « Retraites : renouveler le contrat social entre les générations, orientations et débats ».

Aujourd’hui, c’est autour de ce dernier document que s’organisent la plupart des discussions. Au point que la projection socio-économique qu’il propose, évaluant le système de retraites à l’horizon 2040, est cité très souvent sous la seule appellation de « scénario central ». Le COR poursuit actuellement ses investigations, affinant ou amendant ses conclusions. Et, pendant que certaines analyses imposent leur solidité à l’ensemble de la communauté des experts, d’autres suscitent critiques et interrogations.

Quelles sont les évolutions démographiques ?

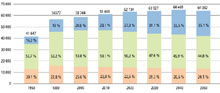

En l’an 2000, les plus de 60 ans représentaient 20,6% de la population. Passant à 33,5% en 2040 selon l’INSEE, ils seront alors plus nombreux que les moins de 20 ans, dont la proportion devrait être ramenée à 20,6%, contre 25,6% en 2000.

Ni oracle ni même à proprement parler prévision, cette projection en forme de pari repose néanmoins sur des constats fermement établis. Première cause du basculement démographique : l’arrivée aux âges de la retraite de la génération nombreuse du baby-boom.

« En 2006, les personnes nées en 1946 fêteront leur 60e anniversaire. On est aujourd’hui autour de 500 000 retraités, et on passera alors aux alentours de 600 000 », précise Patrice Bourdelais, spécialiste en démographie historique à l’EHESS.

« D’une part c’est connu, attendu, et, d’autre part, on intervient après 2006 à des niveaux qui sont de petits accroissements, jusqu’en 2012, pour stagner ensuite. Cette difficulté s’efface d’elle-même au moment où les enfants du baby-boom disparaissent. Et, à partir de 2030 environ, on observera une baisse des effectifs absolus des personnes qui fêteront leur 60e anniversaire et qui entreront dans l’âge de la retraite », ajoute cet expert, pour qui le baby-boom devrait donc bel et bien perturber le fonctionnement du système de retraites, mais de façon provisoire et non démesurée.

Mais d’autres facteurs interviennent, tel le recul des naissances enregistrées depuis le milieu des années 70 : le scénario central du COR (conseil d'orientation des retraites) retient un taux de fécondité de 1,8 entre 2006 et 2040. Enfin, l’allongement de la vie entre aussi en ligne de compte. L’espérance de vie moyenne en 1980 était de 70,2 ans pour les hommes et de 78,4 ans pour les femmes. Elle est passée respectivement à 75,2 et 82,9 ans en 2000, et devrait atteindre selon l’INSEE, en poursuivant cette tendance, 82,7 et 89,7 ans en 2040.

Quels postulats économiques ?

Les scénarios actuels associent aux projections démographiques une évaluation de la conjoncture économique. Laquelle table sur une réduction du chômage, à partir de 2010, à un taux de 4,5% maintenu jusqu’en 2040. Elle fixe par ailleurs entre 2010 et 2040 les taux de croissance annuels moyens des salaires à 1,6%, à comparer à un taux de croissance estimé à 1,5% pour le PIB.

Ce postulat économique détermine en grande partie l’analyse globale du système des retraites dans le futur. Rien ne garantit pourtant sa fiabilité, ce que souligne le COR lui-même dans son rapport : « Le scénario économique de référence du Conseil est un scénario volontariste du point de vue de l’activité et de l’emploi d’ici 2010. Il suppose un retour au plein emploi en 2010 avec un taux de chômage de 4,5% et une forte remontée du taux d’activité des jeunes et des plus de 50 ans. »

Cette précaution dans la présentation de l’analyse ne fait pas état d’autres évaluations contradictoires. L’Institut de recherches économiques et sociales (IRES) a ainsi publié en 2001 un rapport intitulé « Quel avenir pour les retraites par répartition? », qui remet en cause les scénarios établis par le Comité de politique économique (CPE), organe placé auprès du Conseil des ministres des finances (Ecofin) de l’Europe. Les expertises socio-économiques au niveau européen ne sont pas sans résonance avec les positions du COR – telle la nécessité de réforme des systèmes de retraite posée comme une certitude indéniable – et nombre des critiques adressées par l’IRES sont susceptibles d’être déclinées au niveau national.

« Si l'on veut projeter la charge des retraites, il ne faut pas compter les retraités simplement et leur rapport au nombre d'actifs, il faut prendre en compte d'autres variables... »

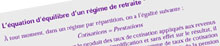

L’équilibre financier de base d’un système de retraites par répartition, tel qu’il existe en France, repose sur une équation très simple : le montant des cotisations des actifs doit égaler la somme des pensions versées aux retraités. Dès lors apparaît un déséquilibre arithmétique, si le nombre des retraités augmente plus vite que celui des actifs.

Ce qui est demandé aux experts, au premier rang desquels les économistes, c’est de quantifier le décalage entre les dépenses et les recettes du système des retraites. Le montant du financement nécessaire est en général mesuré par la proportion de PIB qu’il mobilise. Le COR considère ainsi que les retraites par répartition représentent 11,6% du PIB. Les projections de son « scénario central » l’établissent à 16% en 2040, si le système de retraites ne subit aucune modification.

Le système des retraites, de réforme en réforme

De nombreuses et parfois profondes modifications ont affecté le système de retraite français, depuis l’ordonnance du 19 octobre 1945, instaurant pour tous le système obligatoire par répartition. L’abaissement de l’âge de la retraite à 60 ans, au centre des débats aujourd’hui, fut par exemple décidé par l’ordonnance du 26 mars 1982.

Plus récemment, la loi du 22 juillet 1993 (qui concerne le régime général, le régime des salariés agricoles, les régimes de base des artisans, des industriels et des commerçants) a fait passer la durée de cotisation des salariés du privé pour obtenir une pension à taux plein de 37,5 à 40 annuités. Dans le même temps, elle a basé le calcul de la pension sur les vingt-cinq meilleures années travaillées, contre dix auparavant. Enfin, elle a aligné la revalorisation annuelle des pensions sur les prix à la consommation et non plus sur les salaires. La même année a été créé le Fonds de solidarité vieillesse, destiné à financer les dépenses dites de solidarité (minimum vieillesse notamment).

En 1999, l’Etat a instauré le Fonds de réserve pour les retraites (FRR). Objectif : alimenter, à partir de 2020, les différents régimes en déficit par des sommes mises en réserve depuis la création du Fonds.

Depuis le début des années 1990, ces différentes mesures ont pu s’appuyer sur quelques rapports d’expertise généraux. Principal producteur de ces documents de référence : le Commissariat au Plan. On lui doit notamment le « Livre blanc sur les retraites », présenté par Michel Rocard en 1991. En 1995, les rapport Briet (« Perspectives à long terme des retraites ») et de Foucauld (« Le financement de la protection sociale ») venaient alimenter le débat. Et, en 1999, l’opinion publique se focalisait autour des conclusions du célèbre rapport Charpin (« L’avenir de nos retraites »).

Quels consensus à l’échelle de l’Europe ?

Les projections financières, peu optimistes, appelleraient une réforme urgente du système de retraites. Cette réaction à une évolution démographique annoncée comme un choc violent prévaut-elle ailleurs en Europe ?

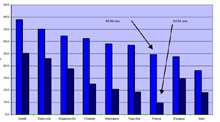

Malgré des évolutions démographiques projetées assez communes, les situations historiques et les structures actuelles des systèmes de retraites nationaux des Quinze déterminent des politiques différentes.

Situations dans quelques pays européens

La France se distingue notamment par un taux d’emploi des seniors particulièrement bas. Dans le même temps, elle est, avec la Grande Bretagne, un des pays où le taux de dépendance démographique sera le plus faible en 2040.

En Suède, une réforme introduite en 1999 a ainsi établi une plage de départ à la retraite comprise entre 61 et 70 ans, pour inciter les salariés à prolonger leur activité sans passer par des mesures légales de recul de l’âge de départ.

En Italie, depuis 1992, l’âge légal de la retraite est fixé à 60 ans pour les femmes et 65 ans pour les hommes.

En Allemagne, l’âge de départ à la retraite des fonctionnaires a été porté en 1997 de 62 à 63 ans.

En Angleterre, l’âge de départ des femmes, aujourd’hui à 60 ans, devrait rejoindre celui des hommes, à 65 ans.

Anne-Marie Guillemard, sociologue à l’EHESS, souligne le cas d’un pays dont les choix se démarquent : « Les Pays-Bas ont mis en place depuis 1995 une réforme de la politique de l’emploi sans réforme des retraites et ont vu leur taux d’emploi pour les salariés de 55 à 64 ans remonter de manière très nette, et de manière bien supérieure à tous les autres pays dans le même cas. »

Point de convergence de la moitié des pays de l’Union : la constitution d’un fonds de réserve spécifique aux retraites. La France, la Suède, la Norvège, la Finlande, l’Irlande, l’Espagne et le Portugal ont adopté ce dispositif de pré-financement, prévu pour compléter les ressources propres du système.

Eclairé, entre autres, par le premier rapport du COR en 2001, le gouvernement français estime aujourd’hui insuffisante la marge dégagée par son propre Fonds de réserve des retraites, constitué en 2000. Il appelle à de nouvelles réformes et met l’accent sur l'urgence de leur adoption. « Le choc de 2006 est programmé, le “scénario de l'inacceptable“ a été décrit et pourtant, tant que le navire n'a pas heurté l'iceberg, la croisière continue », a déclaré le Premier ministre, Jean-Pierre Raffarin, devant le Conseil économique et social.

Quelle est la part de l’interprétation dans le regard porté par les décideurs politiques sur les données fournies par les experts ? Difficile à dire. Le sentiment d’urgence, qui imprègne désormais la plupart des discours publics, satisfait l’entourage du Premier ministre : « Il n’y a plus de polémique sur le constat », se félicite-t-on à Matignon.

Dans ce contexte, l’expertise scientifique peine à trouver une place claire. Elle semble surtout appelée à la rescousse pour défendre ou cautionner des positions politiques. Par exemple, la réforme instaurant un allongement généralisé des durées de cotisations pour rétablir, dans le futur, l’équilibre financier perdu du système de retraite est souvent présentée comme incontournable. Pourtant, on observe sur la question une diversité de points de vue d’experts...

Les projections sont-elles fiables ?

Au minimum sont proposées des variantes dans les scénarios envisagés. Tel est le cas dans le rapport du COR. Fécondité haute, à 2,1 contre 1,8 enfants par femme, mortalité haute (espérance de vie moindre de 1,2 an pour les hommes et de 2,3 ans pour les femmes en 2040), productivité basse ou chômage fort (7%) composent notamment une gamme de projections tentant de dompter l’incertain. Cela suffit-il ?

« La situation prévisible ou probable à vingt-cinq ans est beaucoup plus ouverte que celle que l’on retient le plus souvent dans les présentations... ».

A ces marges d’incertitude, liées à la complexité du système modélisé et à la durée de la période auscultée par les projections, s’ajoute la difficile prise en compte des réformes récentes déjà activées. Ainsi, on ne pourra réellement mesurer l'effet du passage à 40 annuités (réforme de 1993) que dans les années 2015-2020.

Fragiles et imprécises, les projections, même lues avec prudence, demeurent parfois des outils bien peu efficaces lorsqu’il s’agit d’aider à la décision. Quel devrait être, par exemple, l’âge légal de la retraite ? Doit-il être porté vers le haut ou bien laissé en l’état ? Sur ce point, Anne-Marie Guillemard, sociologue à l'EHESS, relève que le rapport Charpin, précurseur des analyses actuelles, « ne dit rien sur la manière de combler l’écart entre l’âge effectif et l’âge légal de départ à la retraite ».

« Conduire une réforme des retraites, oui, mais à condition de mener en parallèle une réforme de l'emploi : il faut marcher sur les deux jambes... »

Conclusions variables, angles d’analyses trop nombreux pour aider à la décision, multiplicité des points de vue contradictoires des spécialistes… Face à un problème aussi large que celui des retraites, la parole des experts scientifiques ne saurait se réduire à une analyse simpliste et porteuse de solutions immédiates. Reste à ne pas transformer ses incertitudes en conclusions avant même de les soumettre au débat.